"아무리 붙잡아도 역부족"…주담대 결국 8% 향해 간다

- 22-12-18

코픽스 첫 4% 돌파…주담대 상단 단숨에 7% 후반 상승

연준 최종금리 4.6→5.1% 상향…고금리 시대 내년에도 계속

정부의 금리 상승 억제 개입 등의 영향으로 한때 연 7% 초중반까지 내려왔던 은행 주택담보대출(주담대) 금리 상단이 또다시 7% 후반으로 치솟아 8% 진입을 눈앞에 뒀다. 주담대 기준이 되는 코픽스(COFIX·자금조달비용지수) 금리가 사상 최고 수준으로 올랐기 때문이다. 미국이 긴축정책을 고수함에 따라 고금리 시대는 내년까지 이어질 전망이어서 차주들의 고통은 더욱 커질 것으로 우려된다.

18일 은행권에 따르면 KB국민·신한·하나·우리·NH농협 5대 은행의 변동형 주담대 금리는 5.19%~7.72%(16일 기준)로 상단이 7% 후반까지 올랐다. 전날 발표된 코픽스 금리 상승분(0.36%p)이 반영되면서 주담대 금리가 단숨에 크게 오른 것이다.

은행연합회는 11월 신규취급액 기준 코픽스가 4.34%로 전월 대비 0.36%p 올랐다고 공시했다. 이는 공시를 처음 시작한 2010년 1월 이후 가장 높은 수준이며, 사상 처음으로 4%대를 넘어섰다.

코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리다. 은행이 실제 취급한 예·적금, 은행채 등의 수신상품 금리 변화를 반영한다. 한국은행의 10월과 11월 두 차례 기준금리 인상으로 수신금리가 오르고, 금융채 금리도 상승하면서 11월 코픽스는 전월보다 더 올랐다.

앞서 시중은행의 변동형 주담대 최고금리는 연 8% 진입을 눈앞에 뒀다가 정부 개입 등의 영향으로 최근 7% 초중반까지 떨어졌다. 금융당국은 대출금리의 가파른 상승을 막기 위해 금융업계에 수신경쟁을 자제할 것을 당부하고, 대출금리를 모니터링하는 방식으로 사실상 시장에 개입하며 금리 상승 압력을 억눌러왔다. 은행권의 예적금 금리 인상 자제로 코픽스 상승 속도는 둔화됐으나, 금리 상승 흐름 자체를 막아내기엔 역부족이다.

이에 더해 미국 중앙은행인 연방준비제도(Fed·연준)가 최종 기준금리 목표를 상향하고, 금리인상 기조를 이어갈 뜻을 밝힘에 따라 고금리 시대는 내년까지 지속될 전망이다.

|

| © News1 김초희 디자이너 |

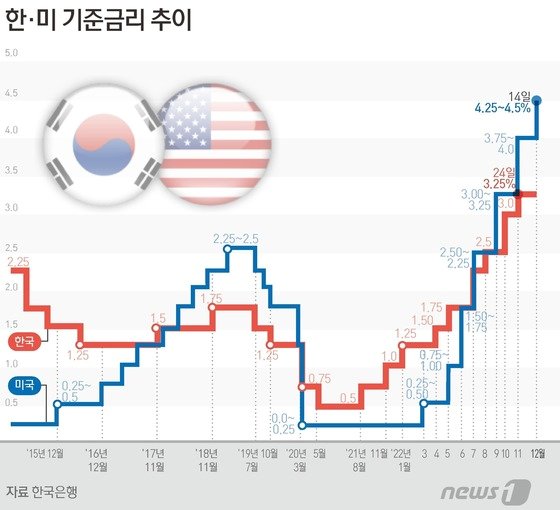

연준은 지난 14일(현지시간) 연방공개시장위원회(FOMC) 회의를 통해 기준금리를 4.25~4.50%로 0.50%p 올리는 '빅스텝'을 단행하면서, 내년 최종금리 목표를 기존의 4.6%(중간값)에서 5.1%(5.00~5.25%)로 높여 잡았다. 이 전망대로라면 내년에도 0.75%p를 인상해야 한다. 내년 중에 금리를 인하할 계획이 없음을 밝힌 셈이다.

한국의 현재 기준금리는 3.25%로 미국보다 0.50∼0.75%p 낮았으나, 연준의 이번 인상으로 금리차가 1.25%p로 확대됐다. 지난달 금리 결정 회의에서 이창용 한은 총재가 밝힌 금통위원들의 최종금리 예상치는 3.5% 내외였다. 각국 최종금리 전망을 기준으로 한미 간 역전 폭은 1.5%p를 넘는다. 기존 최대 한미 기준금리 역전 폭이 1.5%p(1996년 6월~2001년 3월)인데 22년 만에 최대치를 넘어설 가능성이 생겼다.

이에 시장이 만약 급속한 자금 유출, 환율 상승 등 불안에 빠진다면 한은 역시 예상보다 긴축 기조를 강화하거나 길게 가져갈 수 있다. 한은은 일단 다음 달 18일 예정된 금통위에서 기준금리를 0.25% 수준 올릴 것으로 예상된다. 추가 금리 인상 가능성도 배제할 수 없다.

이로 인해 금융권에선 한동안 주춤했던 시중은행의 주담대 최고금리가 다시 연 8%를 향해 오를 것이란 관측이 나온다.

금융권 관계자는 "그동안 당국의 금리 관리 노력 등으로 일부 대출금리 상승세가 진정됐으나, 기준금리, 시장금리가 다시 오르기 시작하면 이 또한 역부족일 것"이라며 "대출금리도 다시 8%를 향해 오르고, 고금리 기조는 당분간 지속될 것"이라고 말했다.

대출금리가 장기간 오르면서 차주들의 빚 부담도 더욱 커질 전망이다.

지난해 금리가 본격적으로 오르기 전에 4억원을 연 4% 금리(30년 만기, 원리금균등 조건)로 빌린 경우 대출 초기 월이자 부담은 133만원(연간 약 1596만원)이었다. 원금을 합친 원리금은 190만원 정도였다. 그러나 대출금리가 연 8%로 오르면 초기 월이자는 266만원(연간 약 3192만원)으로 2배가량 늘어난다. 원리금까지 더하면 은행에 매월 300만원 가까이(294만원) 갚아야 한다.

기사제공=뉴스1(시애틀N 제휴사)

등록된 댓글이 없습니다.

뉴스포커스