"이자 내면 남는 게 없네"…거침없는 금리상승에 영끌족 '시름'

- 22-08-28

한은, 불과 1년만에 기준금리 7차례 인상 '2%p 껑충'

주담대 최고 연 7% 넘어설 듯…4억 대출시 매달 270만원 갚아야

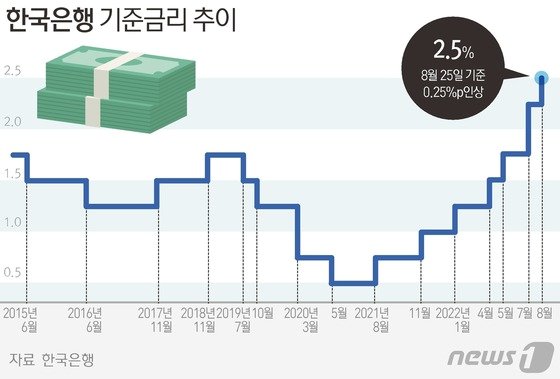

한국은행이 지난주 기준금리를 0.25%포인트(p) 올려 사상 처음 네 차례 연속 인상을 단행함에 따라, 은행 대출금리도 추가로 올라 가계 빚 부담이 더욱 커지게 됐다. 금융권에선 은행 변동형 주택담보대출 최고금리가 연내 연 7%를 넘어설 것이란 전망이 나온다.

특히 지난해 수억원씩 대출을 받아 집을 산 '영끌(영혼까지 끌어모아 대출)'족들의 경우 월급의 상당 부분을 은행 빚을 갚는 데 써야 하는 상황에 처할 수도 있어 우려가 제기된다.

28일 금융권에 따르면 한국은행이 기준금리 추가 인상을 단행한 이후 은행 대출창구와 주요 대출·부동산 커뮤니티엔 이자 상환 부담을 토로하는 게시글과 문의가 잇따르고 있다.

한국은행 금융통화위원회는 지난 25일 기준금리를 0.25%p 인상했다. 지난달 사상 처음 '빅스텝(기준금리를 한 번에 0.5%p 올리는 것)'을 단행한 데 이어 한 달 만에 추가 인상이다. 또한 4·5·7월에 이어 사상 처음 네 차례 연속 인상이다. 기준금리는 불과 1년 만에 7차례나 오르면서 대출자들의 고통이 심화하고 있다. 지난해 8월 0.5%였던 기준금리는 이달 2.5%로 무려 2%p가 올랐다.

한국은행에 따르면 올해 2분기 말 기준 가계대출 잔액은 1757조9000억원(카드사용액 포함시 1869조4000억원)에 이른다. 예금은행의 가계대출 이용자 가운데 78%는 변동금리 대출을 이용 중이다. 4명 중 3명이 금리 변동 위험에 고스란히 노출돼 있다.

이번 기준금리 인상 폭(0.25%p)만큼 대출금리가 오른다고 가정하면 가계의 연간 이자 부담은 약 3조4000억원(1757조9000억원×78%×0.25%) 늘어난다. 대출자 1인당 약 16만원 수준이다.

지난해 8월 이후 7차례 기준금리가 인상(2%p)된 것을 고려하면, 약 1년 만에 불어난 가계 이자 부담액은 27조원이 넘는다. 차주 1인당 평균 연이자 부담 증가액은 약 130만원에 달한다.

금리 인상은 여기서 끝이 아니다. 상당수 금융시장 전문가들은 한은이 올해 남은 두 번(10월, 11월)의 금통위에서 기준금리를 추가 인상해 연내 기준금리를 3%까지 올릴 것으로 전망하고 있다.

시장의 관측대로 기준금리가 추가로 0.50%p 더 올라 연말 3%에 도달할 경우 가계이자 부담 증가액은 지난해보다 34조원 이상 늘어나게 된다. 차주 1인 기준으로 환산하면 연 160만원가량 이자가 불어나는 셈이다.

|

| © News1 최수아 디자이너 |

실제 차주들이 부담해야 할 이자는 이보다 더 늘어날 가능성이 높다. 은행 대출금리는 기준금리에 가산금리를 더하는 방식으로 산정되기 때문이다.

금융권에선 시중은행의 변동형 주택담보대출 최고금리가 연내 7%를 넘어설 것이란 관측이 나온다. 은행권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행의 변동형 주담대 최고금리는 최근 연 6%를 재돌파했다. 변동형 주담대 준거금리인 코픽스(COFIX·자금조달비용지수)가 지난달 기준금리 인상 여파로 0.52%p 올랐기 때문이다. 사상 최대 상승 폭이다.

은행권의 자금조달 지수인 코픽스는 수신금리에 영향을 받는다. 은행들은 기준금리가 오르자마자 인상분을 예·적금 금리에 반영하기 시작했다. 앞으로 기준금리 추가 인상분이 순차적으로 반영되면 코픽스는 더 오르게 된다. 대출금리가 연내 기준금리 예상 인상분만큼만 오른다고 가정해도 변동형 주담대 최고금리는 연 7%대에 근접하게 된다.

대출금리가 급등하면서 차주들의 빚 부담은 더욱 커지게 됐다.

지난해 금리가 본격적으로 오르기 전에 4억원을 연 4% 금리(30년 만기, 원리금균등 조건)로 빌린 경우 대출 초기 월이자 부담은 130만원(연간 약 1560만원)이었다. 원금을 합친 원리금은 190만원 정도였다. 그러나 대출금리가 연 7%로 오르면 월이자는 230만원(연간 약 2760만원)으로 늘어난다. 원리금까지 더하면 은행에 매월 270만원 가량을 갚아야 한다. 연간 원리금 상환액은 3240만원으로, 직장인 연봉의 상당 수준에 육박한다. 월급을 고스란히 은행에 내야 하는 셈이다.

특히 지난해 저금리 기조에 무리하게 빚을 끌어다 쓴 20~30대 영끌족이 이번 금리인상기에 큰 타격을 입을 것으로 예상된다. 한은 조사에서 20~30대 가계대출은 지난해 말 기준 475조8000억원으로, 1년 전보다 35조2000억원 늘었다. 그중 취약차주 비중은 6.6%로 다른 연령층 평균(5.8%)보다 높다. 30대 차주의 LTI(소득대비대출비율)는 280%에 달한다. 전 연령대 중 가장 높은 수준이다.

금융권 관계자는 "지난해 주식, 부동산시장 등이 호황을 누리면서 영끌로 매수에 나섰던 차주들은 지금 대출상환 부담이 상당할 것"이라며 "설상가상 대출을 풀로 받아 산 집값이 떨어지고 있고, 자본시장 불확실성도 커진 만큼 대출부실로 번지지 않도록 대출시장 상황을 면밀히 점검해야 한다"고 말했다.

기사제공=뉴스1(시애틀N 제휴사)

등록된 댓글이 없습니다.

뉴스포커스