집노예 된 'MZ세대'…월급 찔끔 늘고 씀씀이 줄었다

- 22-03-15

MZ세대 부채규모 20여년 전 동일 연령대 비해 4.3배 증가

우리나라 주력 경제활동 인구로 떠오르는 'MZ세대'의 부채 규모가 20여년 전 동일 연령대에 비해 4.3배나 증가했다는 분석 결과가 나왔다.

주택 마련으로 빚이 크게 늘어난 반면 이전 세대에 비해 월급은 적게 오르면서 씀씀이를 줄여 나가는 것으로도 분석됐다. 자산 축적을 위한 종잣돈 마련조차 쉽지 않은 상황이다.

한국은행은 15일 'BOK 이슈노트 - MZ세대의 현황과 특징'을 발표하고 이 같이 밝혔다.

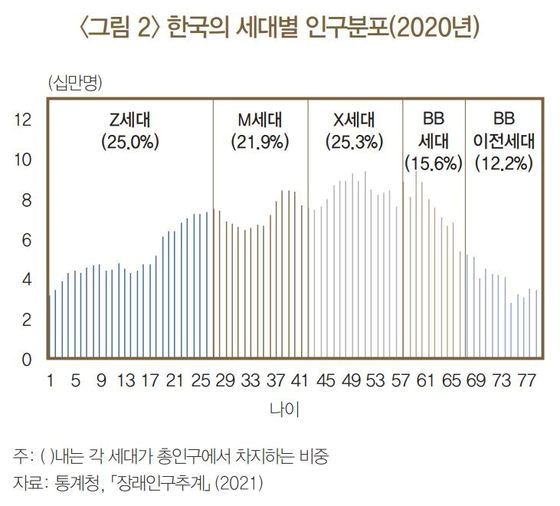

이 보고서는 연령대별로 △베이비붐 세대(1955~1964년생, 이하 BB세대) △X세대(1965~1979년생) △밀레니얼(1980~1994년생, 이하 M세대) △Z세대(1995년생 이후)로 구분했다.

그중에서도 MZ세대(1980~1995년생)는 경제 활동의 주력 연령대로 부상하고 있다. 이들의 인구 비중을 분석한 결과 2010년 38.7%에서 2020년 46.9%로 상승해 2020년 인구의 절반 정도를 차지했다고 전했다.

이 보고서는 앞으로 상당 기간 MZ세대가 우리나라 인구의 가장 큰 비중을 차지할 것으로도 전망되지만 △소득 △자산 △부채 △소비 등에 있어선 이전 세대에 비해 취약한 모습이라고 전했다.

|

| 자료='BOK 이슈노트 - MZ세대의 현황과 특징' 내용 캡처. © 뉴스1 |

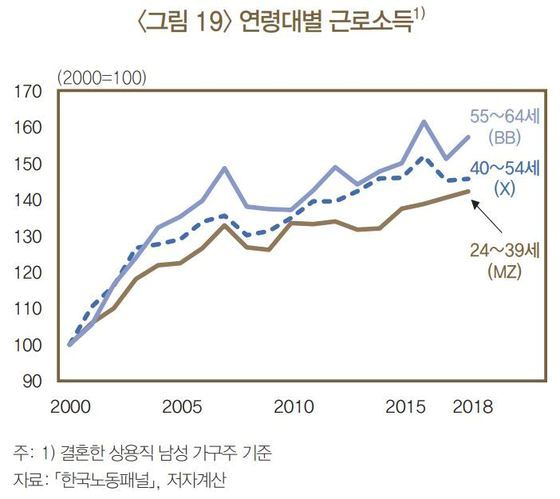

2018년 기준 MZ세대 연령대(24~39세)의 연간 총소득은 2000년 동일 연령대(24~39세, 1962~1977년생) 대비 1.5배 수준으로 크게 높아졌다. 이는 정부나 친지로부터 받은 '이전소득'이 증가한 데 따른 것으로 총소득의 90% 정도를 차지하는 '근로소득'은 이전 세대에 비해 증가폭이 작아졌다.

2018년 MZ세대의 근로소득은 글로벌 금융위기 이후인 2010년 동일 연령대 대비 1.07배 수준에 그쳐 2018년 X세대(1.08배 수준), BB세대(1.2배 수준)에 비해 작았다.

이 보고서는 "이는 MZ세대가 BB 및 X세대에 비해 글로벌 금융위기의 영향을 가장 크게 받은 데 기인한 것으로 해석 가능하다"고 했다.

|

| 자료='BOK 이슈노트 - MZ세대의 현황과 특징' 내용 캡처. © 뉴스1 |

MZ세대 금융자산을 2018년 기준으로 살펴봐도 2012년 동일 연령대의 금융자산에 비해 1.3배 증가했으나 2001~2018년 전 기간 대비로 보면 거의 정체됐다. 취업난 등으로 MZ세대 연령대가 금융자산 축적을 위한 종잣돈 마련이 쉽지 않았던 데 주로 기인한다고 이 보고서는 분석했다.

빚은 가파르게 늘었다. 2018년 MZ세대 연령대의 총부채는 2000년 동일 연령대의 총부채 대비 4.3배 수준으로 크게 증가했다. 이는 2018년 X세대(2.4배), BB세대(1.8배)에 비해 매우 높은 수준이다.

금융주기상 부채가 늘어나는 시기인 '신용확장기'로 놓고 봐도 2017년 신용확장기중 MZ세대의 가장 연장자인 1980년생의 총부채는 9800만원(명목)으로 2002년 신용확장기 중 X세대에서 가장 나이가 많은 1965년생의 총부채(2230만원)를 크게 상회했다.

이러한 총부채 증가는 MZ세대 연령대의 주택마련을 위한 금융기관 차입에 주로 기인했다는 분석이다.

최근 들어선 금융자산 불평등이 심화하고 있다. MZ세대의 금융자산 양극화로 인해 2018년 MZ세대 연령대의 금융자산 불평등도(0.56)는 2016년 동일 연령대 불평등도(0.49)에 비해 상당폭 악화됐다.

마지막으로 2017년 MZ세대 연령대의 총소비는 2000년 동일 연령대 대비 크게 증가(1.3배 수준)했으나 2008년 글로벌 금융위기시 동일 연령대 총소비 대비로는 1.03배 수준으로 거의 변화가 없었다. 총소득의 완만한 증가에도 불구하고 총소비가 정체된 것이다.

이에 따라 2017년 MZ세대 연령대의 소비성향((총소비/총소득)x100)은 2000년 동일 연령대 소비성향 대비 0.9배 수준으로 하락했다.

기사제공=뉴스1(시애틀N 제휴사)

등록된 댓글이 없습니다.

뉴스포커스